![]()

![]()

![]()

Costeo basado en actividades ABC

Conforme los avances tecnológicos se abren paso rumbo a los años 2000 y se hace necesario responder a los desafíos del nuevo siglo XXI, la industria del comercio, adopta cada día más, un enfoque sistémico para comprender los efectos de la implantación de mejoras en sus diversos procesos que constituyen elementos clave de su sistema global en la comercialización de bienes y servicios.

La industria del comercio ya comprendió que el Reaprovisionamiento Eficiente (RE) es una práctica que debe adaptarse y que sus actividades deben medirse y costearse en forma precisa buscando la efectividad, a través de indicadores objetivos que muestren la eficacia y eficiencia de los procesos involucrados. Aparte de los avances logrados en: reaprovisionamiento continuo, reingeniería de la cadena de suministros, procesos de pedidos, etc., etc., es necesario adoptar modelos de gestión y de indicadores compartidos entre fabricantes y distribuidores. En la época actual ya se hace imprescindible la medición de indicadores que de forma directa, afectan la posición competitiva de la empresa y el retorno sobre la inversión de los accionistas.

El mecanismo de medición de resultados requiere de consideraciones previas antes de entrar al modelo de "Costo Basado en Actividades (ABC)".

Gestión de Indicadores Compartidos

El objetivo de ésta tarea, es lograr el consenso sobre el procedimiento de medición e intercambio de información relativa a los indicadores compartidos.

Uno de los aspectos clave para el éxito de la implantación de las mejores prácticas (Reaprovisionamiento Eficiente), es la medida de la eficacia y la eficiencia de los procesos involucrados.

Las organizaciones deberán dotarse de las infraestructuras y recursos humanos que proporcionen los niveles de referencia necesarios para la implantación y seguimiento de las mejores prácticas.

Fabricantes y distribuidores deben llegar a un acuerdo sobre los procedimientos de medición de resultados mediante la utilización de los indicadores clave, contemplando:

Determinación de las actividades a medir.

Para lograr el éxito de las mejores prácticas del Reaprovisionamiento Eficiente (RE), es necesario disponer de una comunicación fluida entre fabricantes y distribuidores:

Análisis de la Cadena de Valor

La Cadena de Valor de Fabricantes y Distribuidores:

- La descomposición de la cadena de suministros en sus actividades básicas es una herramienta útil para evidenciar las áreas donde existe interacción entre los fabricantes, los operadores logísticos y los distribuidores.

Desglose de actividades y sub-actividades:

- La división de las actividades de la Cadena de Valor en las sub-actividades principales sirve de base para un análisis mas detallado del proceso de creación de valor en términos de costos y servicio por fabricantes, operadores logísticos y distribuidores.

Partiendo de las actividades definidas en la Cadena de Valor, el ABC es la herramienta que permitirá:

- Fijación de los indicadores a utilizar.

- Responsable de efectuar la medición.

- Forma de realizar la medición.

- Periodicidad de la medición.

Así mismo, es conveniente definir el procedimiento de gestión de los indicadores compartidos y de la transmisión de información de gestión:

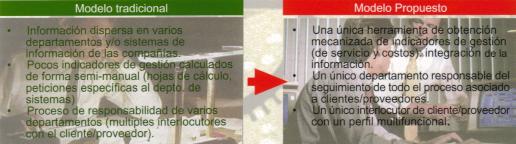

- Organizaciones dotadas de un único departamento multidisciplinario responsable del seguimiento de todo el proceso asociado a clientes/proveedores.

- Infraestructura tecnológica adecuada para la comunicación e-mail, aplicada al intercambio periódico de los indicadores de servicio y de información de gestión.

- Frecuencia de la transmisión de las mediciones entre fabricantes y distribuidor.

- Cuantificar los ahorros en cada una de ellas. Por consiguiente, podrán compararse los "costos totales" para cualquier modo de distribución en un caso concreto.

¿Qué es un Modelo de Costo Basado en Actividades (ABC)?

Descripción del Modelo ABC

Una vez analizada la Cadena de Valor de Fabricantes, Operadores Logísticos y Distribuidores es necesario encontrar un modelo que sea capaz de profundizar en las actividades identificadas, evaluando en cada una de ellas su rentabilidad, así como la de los distintos objetos de costo, a ellas asociados. En este sentido, el análisis de Costo Basado en Actividades (ABC)...

- ... es una herramienta esencial para conocer en profundidad el costo de los procesos y la rentabilidad de productos y clientes.

- ... dota a la gerencia de información relevante para la toma de decisiones de negocio orientadas a beneficios.

- ... es un proceso de dos pasos, consistente en la asignación de los costos de funcionamiento a las actividades y de los costos de las actividades a productos y clientes.

Diferencia con el Modelo Tradicional

El ABC no es un nuevo método de contabilidad financiera ni pretende reemplazarla, sino simplemente utilizar las cifras obtenidas de ella, para realizar un análisis complementario.

Contabilidad de Costos Tradicional

- Su principal función es dar soporte a los requerimientos de la contabilidad financiera, no a los de gestión.

- Tiene un enfoque más funcional que de procesos.

- Por lo general, no produce informes completos sobre la contribución a los beneficios de productos o clientes.

- No reparte correctamente los Gastos Generales que son relevantes en la actualidad.

Contabilidad de Costos por Actividad: (Modelo ABC)

- Calcula los costos de las actividades y procesos basándose en tiempos y recursos consumidos por ellos.

- Permite a la compañía conocer las actividades sin valor añadido y aquellas que deben ser mejoradas.

- Reparte de forma real los costos entre los productos y las actividades.

- Facilita una visión interfuncional de la organización, permitiendo a la compañía entender los procesos.

Un análisis comparativo entre la Contabilidad General y la Basada en Actividades indica que los nuevos modelos son más representativos y, por tanto, más indicados para los procesos de toma de decisiones de la Gerencia.

Principales Elementos del Modelo ABC

Esquema Conceptual del Modelo ABC

El modelo ABC utiliza un proceso en dos etapas para asignar costos a los objetos:

- Los recursos son asignados a las actividades según su uso.

- Los costos de las actividades son asignados a los productos o clientes.

Esquema Práctico del Modelo ABC

Paso 1: Listado de los recursos (Fabricante)

Se obtiene el costo de los recursos de la empresa a partir de los datos de la contabilidad general. Posteriormente, se procede a la agrupación de aquellos conceptos de costo con comportamiento homogéneo, en bolsas de costo.

Paso 2: Listado de los recursos (Distribuidor)

Aplica el mismo procedimiento descrito para el fabricante en Paso 1.

Paso 3: Factores de imputación de los recursos

Dado que las actividades que realizan tanto el fabricante como el distribuidor consumen recursos de la empresa, es necesario identificar los factores que miden dicho empleo de recursos, para conocer el costo de las actividades.

Paso 4: Cálculo del costo de las actividades/sub-actividades (críticas)

En primer lugar, hay que señalar aquellas actividades y sub-actividades críticas que son realizadas por la empresa.

Paso 5: Cálculo del costo de las actividades/sub-actividades (sobre utilización de recursos)

A continuación, atendiendo a la utilización de cada recurso, se calcula qué parte de su costo se imputa a las distintas sub-actividades.

Paso 6: Cálculo del costo total de las actividades/sub-actividades

El costo de cada sub-actividad se obtiene por la adición del costo de todos y cada uno de los recursos utilizados para llevarla a cabo.

Paso 7: Identificación de generadores de costo

El trasvase del costo de las actividades hasta los objetos de costo, se efectúa mediante el uso de los generadores de costo. Cuando dos o más actividades, o varias sub-actividades dentro de una misma actividad, poseen un mismo generador de costo, conviene agruparlas para simplificar el proceso de cálculo.

Paso 8: Cálculo del costo de los productos (Fabricante)

La forma de obtener el costo de los productos con el modelo ABC es por medio del conocimiento de las actividades que se precisan para su fabricación o distribución.

Paso 9: Cálculo del costo de los productos (Distribuidor)

La forma de obtener el costo de los productos con el modelo ABC es a través del conocimiento de las actividades que se precisan para su obtención o distribución.

Paso 10: Cálculo del costo de los productos

El costo imputable a cada producto, resultará de la agregación del costo de las actividades necesarias para producirlo o distribuirlo, según consideremos la actividad de un fabricante o la de un distribuidor/operador logística.

Paso 11: Imputación de costos según la contabilidad tradicional

La contabilidad tradicional tiende a imputar los costos en función de criterios más o menos arbitrarios, como por ejemplo el volumen de ventas, la distribución porcentual, etc.

Paso 12: Análisis de rentabilidad comparado: ABC vrs. Contabilidad Tradicional

El análisis de rentabilidad de los productos considerando los costos proporcionados por un sistema ABC, arroja resultados muy diferentes a los que se obtienen utilizando los métodos tradicionales. Por ejemplo, el fabricante pierde mucho dinero con el producto "C" y su producto más rentable es el "B", mientras que la contabilidad en toda la gama de productos, por consiguiente no se detectan los productos que son subsidiarios por otros y, las decisiones son equivocadas en función de rentabilidad.

Beneficios Derivados del Modelo ABC

El modelo ABC aplicado a la cadena de valor, proporciona una información más precisa para la toma de decisiones posicionando mejor a la empresa, desde el punto de vista estratégico para competir en el mercado.

- Más exactitud en la contabilización de los costos enfatizando cuál es su origen o causa.

- Mejores decisiones estratégicas sobre qué productos y servicios ofrecer y en qué mercados.

- Cálculo más ajustado y preciso de los costos unitarios, que permitirá tomar decisiones más acertadas acerca del precio de los bienes y servicios.

- Mejor gestión de la cartera de clientes, basándose en un análisis de rentabilidad.

- Detección de las áreas susceptibles de reingeniería:

- Identificación de oportunidades de reducción de costos.

- Implantación de mejoras en los procesos.

- Eliminación de las actividades sin valor añadido (VA).

- Decisiones sobre "outsourcing" mejor fundamentadas.

- Maximiza el retorno total a los accionistas (TSR).

- Permite lograr el éxito a largo plazo, de la gestión por Categorías y ECR.